De ce nu voi cumpăra acțiuni Hidroelectrica la listarea pe BVB, deși îmi place compania

În prima jumătate a anului 2023 este așteptată listarea Hidroelectrica, considerată "perla statului", un IPO promis de ani de zile. Fondul Proprietatea este vânzătorul, deținând 20% din H2O.

UPDATE: Toate detalii ofertei sunt publice, concluziile mele sunt aici:

Toată lumea vorbește de Hidroelectrica, chiar și cei care nu sunt conectați în mod curent la Bursă, ceea ce înseamnă că această listare este una mult așteptată - este însă înțelept și profitabil să participi la IPO? Înainte să intru în câteva detalii, haideți să construim puțin cadrul, prin câteva observații:

Vânzătorul este Fondul Proprietatea, acționar minoritar, nu Statul Român, așa cum s-a întâmplat la listările SNP, SNN, SNG etc. E de studiat impactul acestei vânzări asupra FP (vorbim în alt articol), dar ce contează este CÂT va reuși să vândă FP-ul din cei 20% deținuți.

Această listare este asumată prin PNRR, deci de data aceasta TREBUIE să se facă. Hidroelectrica este un producător de energie verde, un domeniu “pe val“, dar care s-ar putea să scufunde pe unii, deci grijă mare! Însă e clar că, dacă nu acum, atunci când?

Evaluarea H2O nu este cea mai mică, conform rapoartelor FP. Cel mai probabil se va lista la un PER de peste 10 (poate chiar 15). Interesul vânzătorului e să obțină cât mai mult, păstrând atractivitatea pentru eventualii cumpărători.

Contextul macroeconomic și geopolitic nu este cel mai favorabil, inflația mare, dobânzile mari și războiul de la granițe punând presiune pe această listare.

Bani există în piață, în ciuda dimensiunii mamut a Hidroelectrica, dovadă subscrierile la titlurile de stat emise de guvern recent.

Așadar, vedem că există multe elemente de luat în calcul în cadrul acestei listări. Pentru mine, cel mai important e să încerc să anticipez dacă este o afacere bună pe termen mediu, sau nu. La o primă vedere, nu este de intrat la IPO, dar simt că trebuie să explic puțin.

Există doi factori importanți la această listare: PREȚUL de vânzare și CANTITATEA vândută. Bineînțeles, FP va dori să vândă cât mai mult, cât mai sus. Dar, așa cum ziceam, trebuie să aibă grijă la echilibru, să nu vândă mult, dar prea ieftin și nici să nu vândă scump, dar puțin. Mi-ar plăcea să știu ce strategie adoptă administratorul fondului (mă gândesc că și Statul are un cuvânt de zis aici), însă înclin să cred că nu va vinde 20% și nici la un preț foarte ridicat. Dacă ar fi să aproximez, cred că se va vinde cam 12-13% din total, la un PER de minim 10.

Intervine, așadar, un alt element în ecuație: procentul din H2O rămas în portofoliul FP. De ce? Pentru că Fondul Proprietatea merge (încet, dar sigur) spre vinderea tuturor companiilor din portfoliu, iar asta va pune presiune pe cotația Hidro. Deci, chiar dacă evaluarea la listare va fi una bună, FP ar putea să pună capac cotației, inundând piața cu acțiuni.

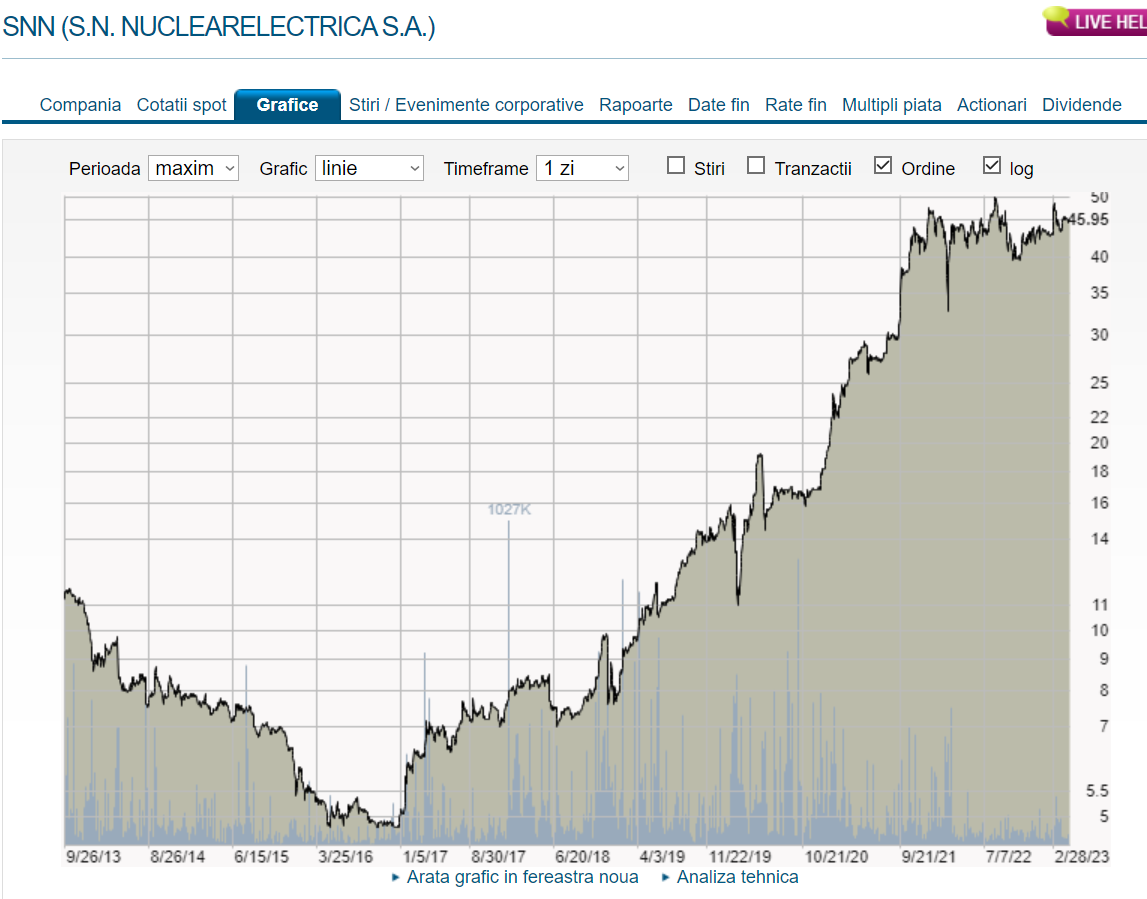

Haideți să vedem ce s-a întâmplat la Nuclearelectrica, după listare: prețul a scăzut constant, unul din motive fiind și lichidarea FP a deținerilor. (Cine e interesat, poate să caute trazacțiile, eu știu detaliile acestea fiind în piață atunci).

La SNP Petrom oare cum a fost? Nu atât de evident, dar multe dintre spike-urile în jos au fost provocate și de FP care, periodic, mai vindea câte 5-10% din deținere, lichidarea făcându-se abia la început de 2022 (au mai fost și alți factori, COVID, crize etc, evident).

Și aș putea să mai caut și prin celelalte companii la care FP a avut dețineri, dar cred că se înțelege raționamentul, fiind destul de evident. Să trecem însă la un ultim pas: cum au evoluat alte companii după listare? Și o să mă opresc doar la IPO-uri, nu și la listările pe piața Aero…

Romgaz se consolidează o bună perioadă, apoi scade abrupt (2015-2016 nu au fost anii cei mai buni pentru burse oricum) și abia apoi își continuă creșterea.

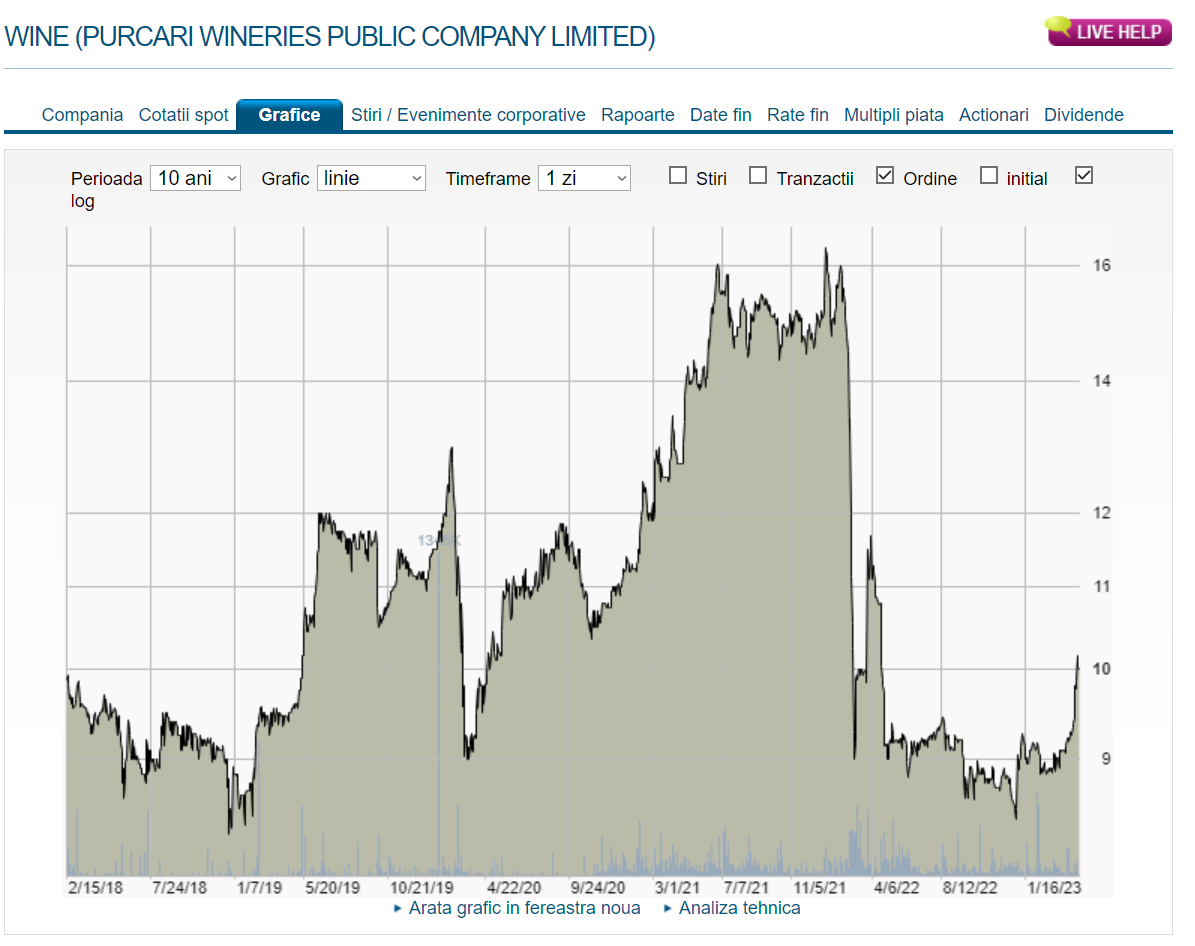

Purcari scade inițial, iar apoi crește accelerat, cu obstacolele de rigoare.

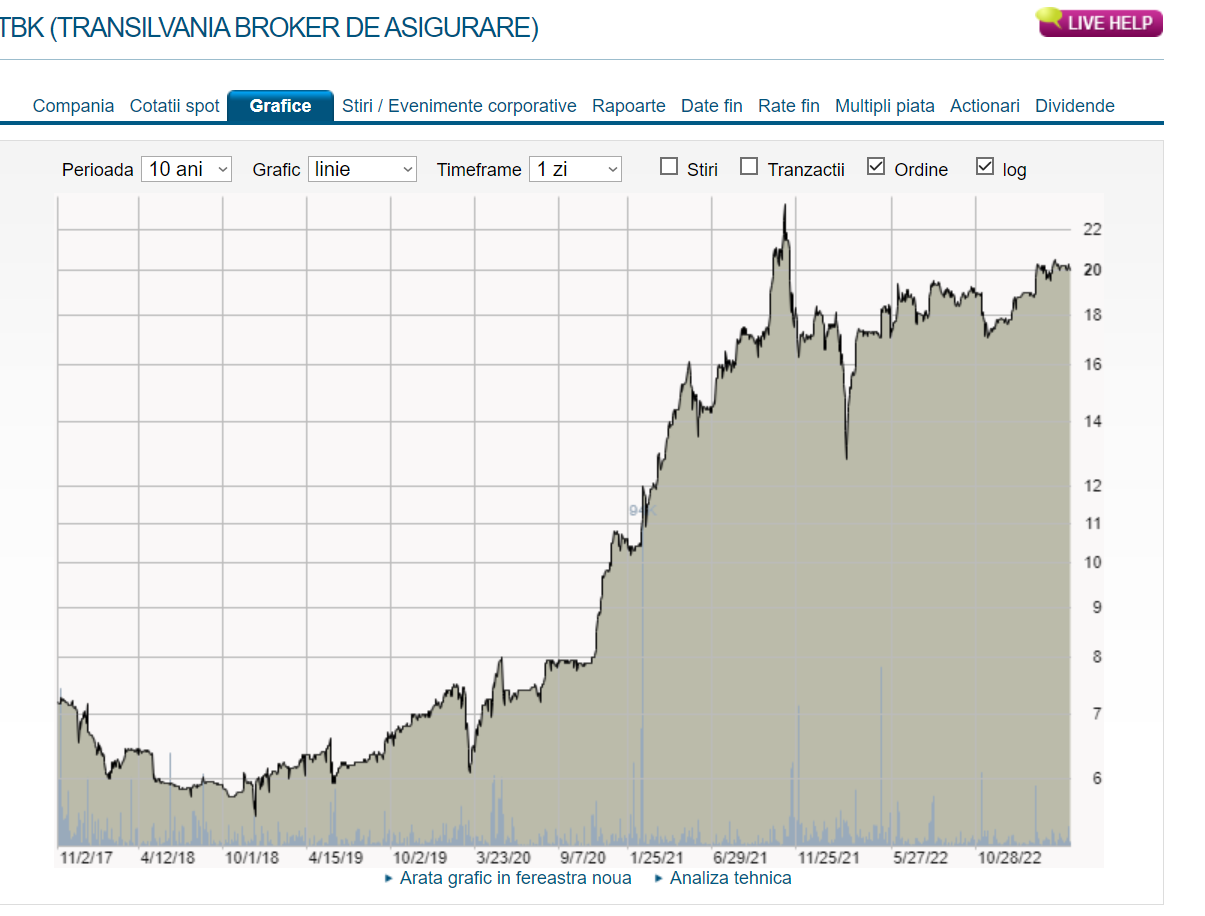

Transilvania Broker pierde puțin din capitalizare în primă fază, iar apoi crește accelerat.

Deja se pot trage niște concluzii, nu? Dar haideți să mai vedem două companii:

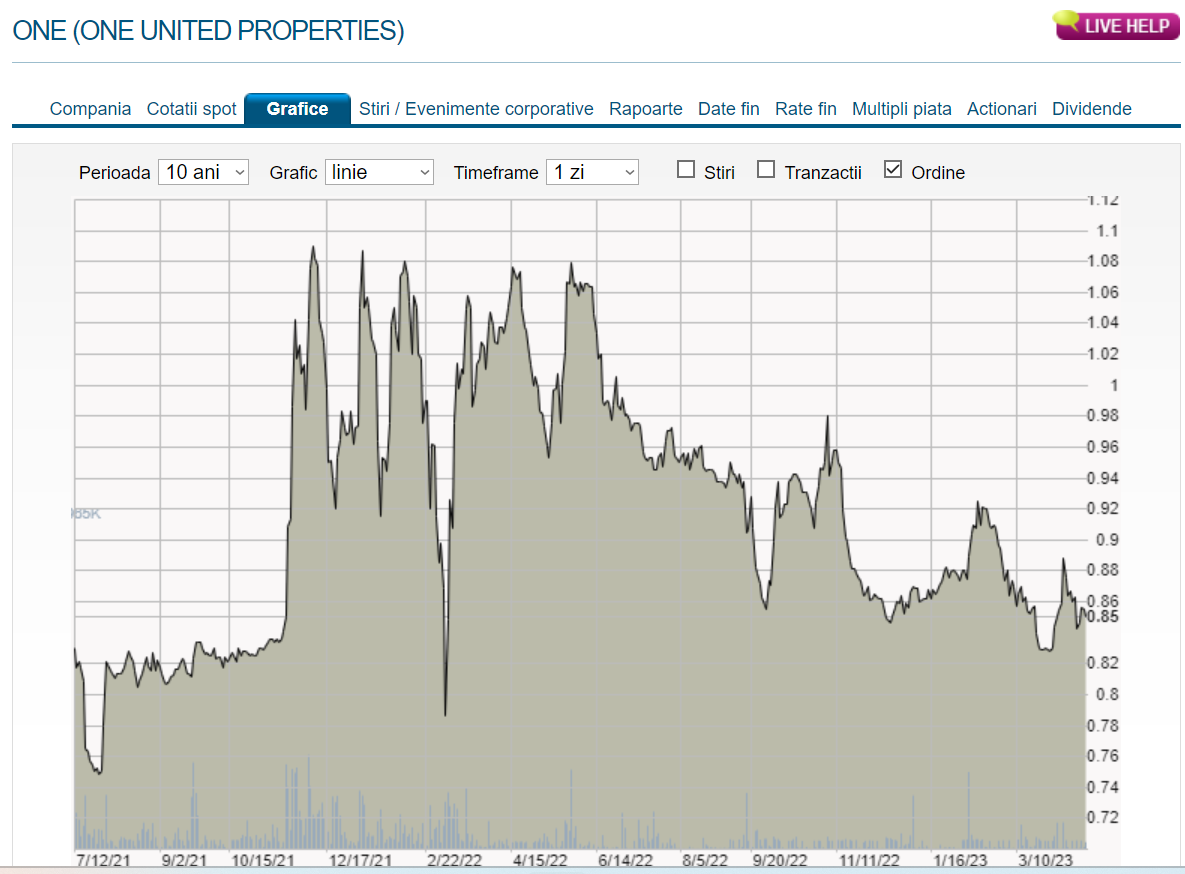

ONE United, care scade foarte agresiv, apoi se stabilizează și abia apoi crește. Ce se întâmplă spre finalul graficului nu mai are legătură cu listarea, ci cu compania în sine, deci nu luăm în calcul.

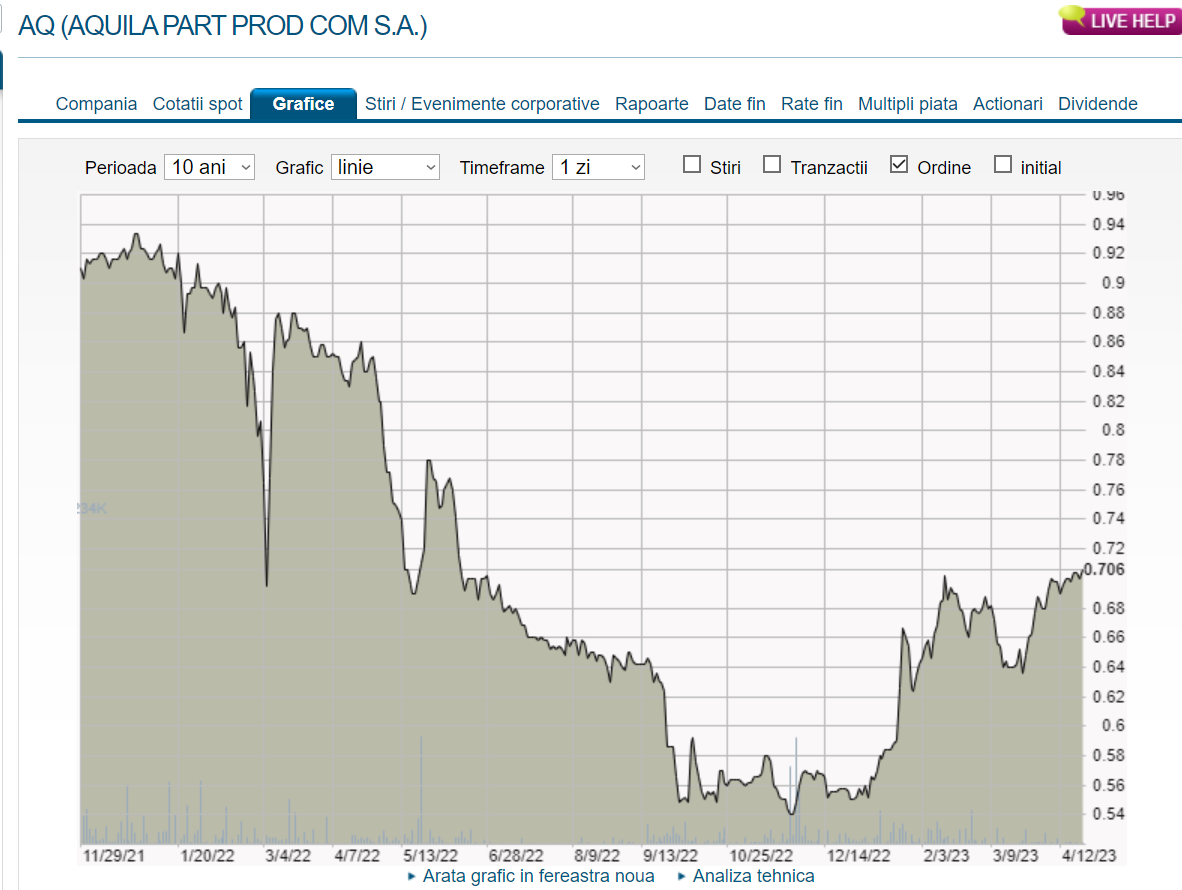

Aquila, ultimul IPO, care scade constant timp de aproximativ un an.

Așadar, ce învățături trag eu, ca mic investitor, din toate aceste IPO-uri trecute? Mai ales că la unele din ele am și participat, atunci pe vremuri, deci știu dinamica de la firul ierbii…

Că, deși nu există un tipar 100%, tendința este ca o companie proaspăt listată să scadă sau să se consolideze, în primă instanță și abia apoi, dacă livrează rezultate, să crească.

Că, atunci când există un vânzător mare în piață, cum e FP, presiunea pe preț va fi și mai mare.

Că, în general, e mai bine să cumperi după listare, la câteva luni sau ani (depinde de parcursul fundamental al companiei și de evaluarea inițială), decât la listare.

Dacă nu v-am convins, să vă mai dau un exemplu, fix cu Fondul Proprietatea: din cauza presiunii enorme la vânzare exercitată de toți cei care au primit acțiuni FP în loc de proprietățile deținute în comunism, prețul a scăzut agresiv în primul an de la listare.

Deci, de ce nu voi cumpăra acțiuni Hidroelectrica la listare? Pentru că, deși sunt un investitor pe termen lung, prefer să aștept ca FP să își lichideze deținerea și abia apoi să intru la cumpărare, cu speranța că voi avea prețuri mai mici decât în IPO. Voi fi interesat și de cifrele companiei, însă mă aștept să dea dividend consistent anual, deci ca investiție o să fie bună pe un orizont de câțiva ani (asta deși H2O are nevoie de multe investiții).

În plus, așa cum ziceam în introducere, toată lumea a auzit de această listare și vrea o bucățică din companie, ier gurile înțelepte zic că, acolo unde sunt valuri, există pericole! Înțelepciunea bursei spune să vinzi când toți vor să cumpere, sau, cum e în cazul de față, să nu cumperi când e înghesuială, mai ales la un preț cel mai probabil mărișor.

Rămâne de văzut când se va publica prospectul care sunt detaliile tehnice. Ce am scris aici reprezintă o scurtă trecere în revistă a gândurilor mele, nu este și nu se vrea a fi o analiză în detaliu a Hidroelectrica sau a evenimentelor trecute sau viitoare.