Electroalfa International (EAI) vine pe BVB printr-un IPO cu o evaluare de peste 1.5 miliarde de lei - a investi sau a nu investi?

Analiza prospectului Electroalfa. Gânduri despre evaluare, perspective și acționariat. Cum să te poziționezi în ofertele publice inițiale, în general și în aceasta în particular.

Așa cum umbla zvonul încă de anul trecut, avem prima listare a anului 2026: Electroalfa, o companie din industria echipamentelor și serviciilor electrice, cu fabrici la Botoșani, dar cu activitate peste tot în țară și chiar peste hotare. Și, așa cum era de așteptat și cum ați votat și voi vineri, e cazul să vorbim despre ea - cum e oferta și cum e compania, deci?

Să le luăm pe rând, înarmați cu răbdare, că e de citit, deși încerc să fiu succint.

Două vorbe despre companie, pentru cine nu știe

Electroalfa e pe piață de 34 de ani, fiind deținută covârșitor de Gheorghe Ciubotaru, un foarte de succes antreprenor, se pare. Bine, gurile rele zic că e foarte conectat politic și că are un istoric de se întinde până în fostul regim, ceea ce ar explica cumva succesul fulminant. Oricum, compania merge bine, are peste 1000 de angajați la Botoșani și are perspective de creștere, deci ce mai contează cum iei contractele? Evident e un sâmbure (mare) de adevăr în bârfe, Electroalfa e plină în consiliul de administrație de oameni care mai sunt și pe la alte companii, îi găsiți spre finalul prospectului, dacă sunteți curioși.

Revenind la companie, EAI are cinci divizii și o încercare de a intra pe piața de IT specifică industriei, ce acoperă trei segmente operaționale:

A. Producție Echipamente Electrice (Fabricație)

Divizia Distribuție Electrică: Celule de medie tensiune (MT), tablouri de joasă tensiune (JT), posturi de transformare compacte (cele pe care le vezi des pe stradă sau lângă fabrici).

Divizia Confecții Metalice: Containere metalice și soluții de clădiri modulare pre-echipate cu sisteme electrice, folosite pe platforme petroliere, șantiere sau în rețele de distribuție.

B. Servicii EPC (Antrepriză Generală - “La cheie”)

Divizia Energie Verde & Stocare: Se ocupă de tot procesul de construire a proiectelor, de la schiță până la conectarea la rețea.

Divizia Antrepriză: Construcție de rețele electrice (linii aeriene/subterane), instalații pentru clădiri industriale/comerciale, sisteme de pompare apă, irigații.

Divizia Internațional: Licitații externe și proiecte finanțate de instituții mari (USAID, ONU), cu activitate intensă recentă în Ucraina (reconstrucție energetică).

C. Servicii IT & Software (Segment NOU - 2025)

Filiala Alfa Factory Software: Dezvoltă softuri la comandă pentru eficientizarea producției industriale (deținută 51% de Electro-Alfa).

Cu alte cuvinte, Electroalfa acoperă toată gama de servicii în interiorul propriului lanț, de la proiectare la fabricare și instalare în teren, prin mai multe firme pe care le înglobează. Ceea ce foarte lăudabil, mai ales într-un domeniu atât de complex cum e cel al rețelelor electrice și infrastructura „grea”.

Cum este oferta EAI?

IPO-ul Electroalfa începe azi, 2 februarie și va dura până pe 11 februarie și e reprezentat de o majorare de capital prin care se vor emite peste 65 de milioane de noi acțiuni. Prețul de subscriere este în intervalul 8,35-8,85 lei/acțiune, ceea ce duce evaluarea în jurul valorii de 1,6 miliarde de lei. Investitorii instituționali au 90% din ofertă, cei din retail doar 10% (cu posibilitate de creștere la 15%) și discount de 5% pentru primele patru zile de subscriere.

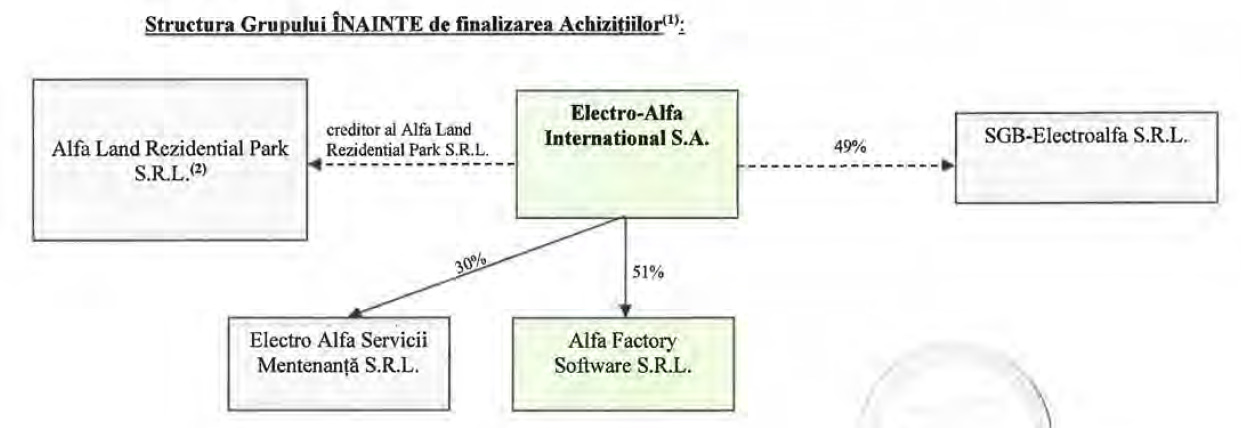

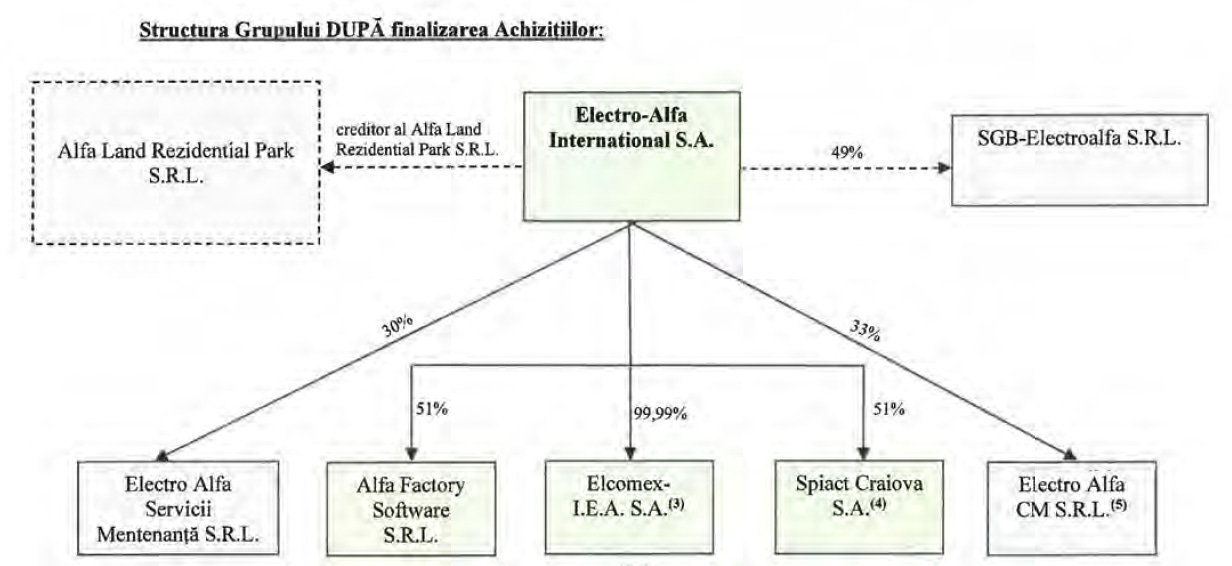

Un aspect pozitiv este că banii nu reprezintă un exit, ci vor intra în companie, ceea ce sporește semnificativ fondurile firmei. Însă o privire atentă pe planurile de investiții arată totuși că domnul Ciubotaru își trage vreo 10 milioane de euro, prin vânzarea Elcomex către Electroalfa, o înțelegere deja parafată, plus alți bani de la Spiact... Avem deci o „românească”, nu vindem fiindcă dă rău la investitori, dar avem grijă să băgăm bani și în buzunar, că doar nu s-a muncit 34 de ani degeaba! Mai mult, tot profitul nedistribuit a fost scos prin dividende înainte de listare, să se consemneze și asta…

Haide totuși să nu fiu rău și să merg pe drumul comunicat oficial: EAI o să folosească banii pentru: finanțarea achizițiilor strategice, extinderea pe piețe externe, capital de lucru și proiecte din energia verde, inclusiv centre de stocare. La final, compania-mamă ar urma să arate astfel:

Eu unul însă, abia când vine vorba de evaluare încep să strâng cu adevărat din nas: la prețul maxim, EAI ar fi la un PER de aproximativ 29x pe baza profitului din 2024 și la un PER de 17x pe 2025, dacă ar face 100 de milioane de lei profit net. Cred însă că nu au cum să atingă această cifră, mai degrabă 80 de milioane ar fi realist, ceea ce ar duce evaluarea și mai sus, mult prea sus.

Totuși, dacă ne uitam la un alt multiplu, EV/EBITDA1, constatăm că EAI devine puțin mai atractivă - acest muliplu are avantajul că se „uită” la banii atrași, fonduri cu care managementul ar putea dezvolta frumos afacerea. Aplicând formula EV și plecând de la scenariul cu prețul maxim (puțin probabil) obținem o valoare a Electroalfa de aproximativ 1.1 miliarde de lei (1.67 capitalizare, datorii aproape nule, cash 550 de miloane). EBITDA pe 2025 nu putem calcula cu exactitate, însă putem aproxima: EAI avea la S1/2025 un EBITDA de 37 de milioane de lei, ceea ce ar duce la un total de 100-110 milioane pe întregul an, dată fiind sezonalitatea (scenariu destul de optimist, aș miza pe 90-100 milioane EBIDTA mai degrabă). Astfel, EV/EBITDA ar fi ușor sub 10 (9.6x) pe baza acestor calcule, ceea ce reflectă o evaluare mai atractivă decât cea prin multiplu PER2.

Cu alte cuvinte, Electroalfa se vinde ca o companie de creștere (prospectul are multe pagini cu perspective și oportunități), de unde și multipli ridicați. Întrebarea care se ridică este: poate în viitor să crească semnificativ? Și cât de mult și cât de repede? În funcție de aceste răspunsuri se cristalizează și decizia de investiție…

De ce eu nu investesc în acest IPO

În primul rând, fiindcă eu nu cred că EAI poate să ajungă la, să zicem, 150 de milioane în 2-3 ani, cu toate oportunitățile pe care le are înainte. E adevărat, aș primi cam 30% din profit ca dividende, dar parcă e cam puțin, mai ales că vorbim de o companie lider pe segmentul ei.

În al doilea rând, fiindcă de obicei la oferte publice, prețul tinde să scadă după listare și abia ulterior, când încep să vină rezultatele, are loc o apreciere mai susținută. Cris-Tim face cumva excepție fiindcă a venit pe o perioadă de boom bursier, dar căutați listări recente și vă veți convinge: Premier Energy, Grup EM etc. Deci pare mai înțelept să aștept să văd cum vor arăta cifrele cu noile achiziții integrate și abia apoi să decid, nu?

Concluzii - ce rămâne de făcut?

După atât de mult text, a venit și momentul adevărului - a subscrie sau a nu subscrie? Nu pot să ofer eu „calea cea dreaptă”, însă pot să dau câteva variante:

dacă aveți încredere și sunteți optimiști că investițiile se vor materializa și nu vă deranjează să așteptați o vreme să vină rezultatele, atunci puteți lua în calcul participarea;

dacă, în schimb, considerați prețul cerut prea mare, fiindcă nu credeți în creșteri atât de rapide, atunci puteți să așteptați să vedeți câteva raportări pe bursă și să decideți ulterior ca la orice alt emitent;

iar dacă vreți doar să profitați de discountul de 5% și de eventualul posibil hype, atunci puteți participa, dar sunteți doar speculatori, e clar, da?

Pentru mine, ca investiție, e un NU deocamdată, însă păstrez deschisă varianta speculației, dacă o să văd destulă înghesuială în primele zile. Sigur, cel mai probabil vom păți ca la CFH, se va subscrie cu scrisori de garanție și cu împrumuturi, ceea ce o să ducă la o mare suprasubscriere, deci la un profit marginal, pe doar o fracțiune din suma blocată… Astfel, eu consider evaluarea Electroalfa prea sus, ca mai tot BVB-ul de fapt, așa că aștept și mai vedem ce se întâmplă…

Voi ce faceți, v-ați decis? Dacă da, în ce fel? Că de succes, IPO-ul va fi un succes, nu vă faceți iluzii că nu vor intra Fondurile de Pensii și alți investitori mari…

Cât valorează compania (EV = capitalizare + datorii - cash) împărțit la profitul operațional înainte de taxe, deprecieri și amortizări (EBITDA = Earnings Before Interest, Taxes, Depreciation, and Amortization)

Price-Earning-Ratio = raportul preț-câștig, în câți ani îți scoți investiția dacă profitul rămâne constant (și tot acest profit ar fi distribuit).