Life is Hard (LiH) reușește un profit record la nivel trimestrial în T3/2023

LiH continuă seria rezultelor bune în acest an, reușind un profit de 3 milioane la nivel individual, ceea ce înseamnă cele mai bune cifre pentru companie la nivel de trimestru.

Life is Hard nu este compania de pe Aero cea mai în vizorul investitorilor, deși rezultatele din ultima vreme au fost mai mult decât satisfăcătoare. Acum, la raportarea de la 9 luni, au mai confirmat o dată: cifrele arată bine, profitul fiind foarte mare pentru ei, de 3 milioane la nivel individual.

Frunzărind raportul, am putut observa că și-au îmbunătățit performanța cam pe toate nivelurile:

Life is Hard = creștere a profitului de 35% față de 9L/2022, divizia de asigurări fiind motorul acestei aprecieri, cifra de afaceri fiind mai mare cu aproape 10%. Parte de telecomunicații are o descreștere, dar ei spun că este un trend sectorial și că nu reușesc să meargă contra curentului.

Innobyte = profitabilitate mai mare cu 28% și o creștere a cifrei de afaceri cu aproape 2.5 milioane. Vreo 500 k lei profit în cifre absolute, acceptabil.

Performia = o scădere la nivel de profit, mai ales din cauza costurilor cu salariile, însă cifra de afaceri a fost în creștere cu 18%.

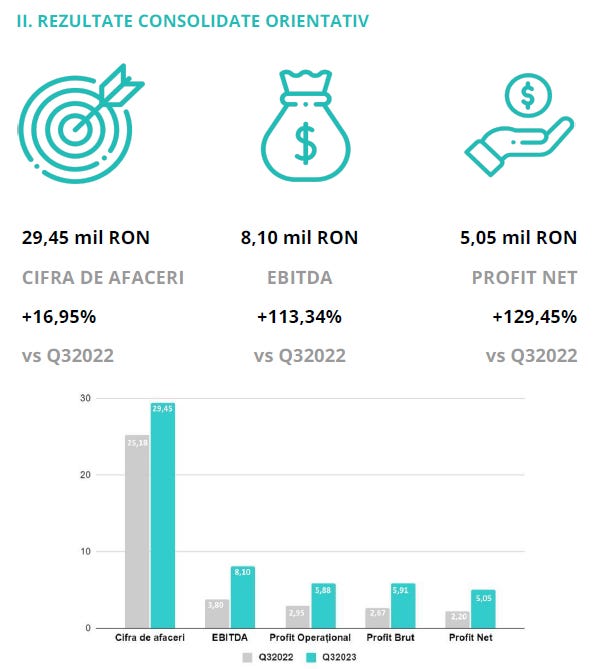

O imagine de ansamblu ne putem face direct din raport, însă e de reținut că rezultatele nu sunt consolidate corect, ci doar orientativ (ce o însemna exact, doar LiH știe):

Din cauza acestei consolidări impropriu numită astfel, consider că cel mai relevant e să ne uităm la nivel individual, doar pentru LiH. Iar acolo compania a livrat cel mai bun rezultat trimestrial, arătând că poate să facă profit cu mai multă constanță decât ne-a obișnuit. Într-adevăr, trimestrul 3 este, în general, cel mai bun pentru Life is Hard, dar faptul că și-au atins deja profitul din BVC pe 2023 nu e deloc de neglijat.

Ce urmează pentru LiH?

Vom vedea probabil un T4 destul de slab, sper eu pe profit de măcar 1 milion, deși istoric ultimul trimestru din an nu e bun pentru ei. În 2024 rămâne de văzut ce buget își vor propune și dacă mai au de gând să treacă pe piața principală, momentan au un PER de 9x care, în funcție de finalul anului, poate chiar să mai scadă.

La nivel de cotație s-a observat o presiune mare la vânzare, probabil e mereu același Erik Barna care descarcă constant din deținere. Până nu termină vânzarea, prețul nu poate să reflecte creșterea fundamentală a afacerii, însă acesta poate fi și un aspect pozitiv: oferă suficient timp investitorilor care cred în LiH să cumpere acțiuni câte își permit.

Așadar, în ciuda aprecierii frumoase de vineri, cred că trebuie multă răbdare, va veni și ziua aceste firme, important este să continue să livreze rezultate bune.

P.S: Pentru cine vrea să aibă un element de comparație, am scris un articol despre LiH și la T1, poate vă ajută să îl consultați, e mai lung și include și elemente din interviul de atunci al CEO-ului: