Simtel (SMTL), compania veșnic scumpă?

Rezultatele Simtel Team au fost, și la S1, în linie cu așteptările, oferind motive solide ca BVC-ul pe 2023 să fie atins, chiar dacă marjele nete s-au erodat simțitor.

La final de Aprilie scriam ultimul meu articol despre Simtel, pe baza unei propuneri a unuia dintre acționarii majoritari, care dorea ca SMTL să poată lua credite de până la 100 de milioane de euro pentru investiții. Justificarea acestuia era că există foarte mare cerere pentru instalațiile fotovoltaice și că ei își doresc să profite de acest val ca să se poziționeze strategic pe o piață pe care o cunosc deja foarte bine.

Simtel țintește SOARELE, la propriu

Simtel este una din puținele companii de pe piața Aero care a livrat mai mult decât a promis în memorandumul de listare. A reușit, cumva în ciuda lipsei de experiență, să profite de situația energetică dificilă și a marșat pe construcția și achiziția de parcuri fotovoltaice. Piața i-a apreciat, astfel că prețul acțiunilor SMTL a fost tot timpul sus, la un PER de peste 20. Însă a a venit începutul de 2023 când conducerea și-a bugetat o dublare a profitului, practic o eventuală realizare a acestuia ducând PER-ul la aproximativ 10.

Simtel este una din performerele de la BVB, livrând mai mult decât a promis la listare și având un management extrem de capabil și serios. Creșterea accelerată pe care a livrat-o a făcut ca acțiunile să se tranzacționeze mereu sus, mulți investitori considerând SMTL ca fiind “prea scumpă”, nu neapărat greșind în evaluare.

Există însă o tendință printre companiile “de viitor“, și anume aceea de a se tranzacționa la multipli foarte ridicați în prezent, cu speranța că vor livra peste ani mult mai mult decât astăzi. Se observă aceasta la firme mari, ca Tesla sau Nvidia, însă nici SMTL nu face excepție - încă de la listare, PER-ul a fost unul mare, iar astăzi acesta încă se învârte la valori de două cifre, aproximativ 20x momentan. Deci, mai are Simtel potențial de creștere?

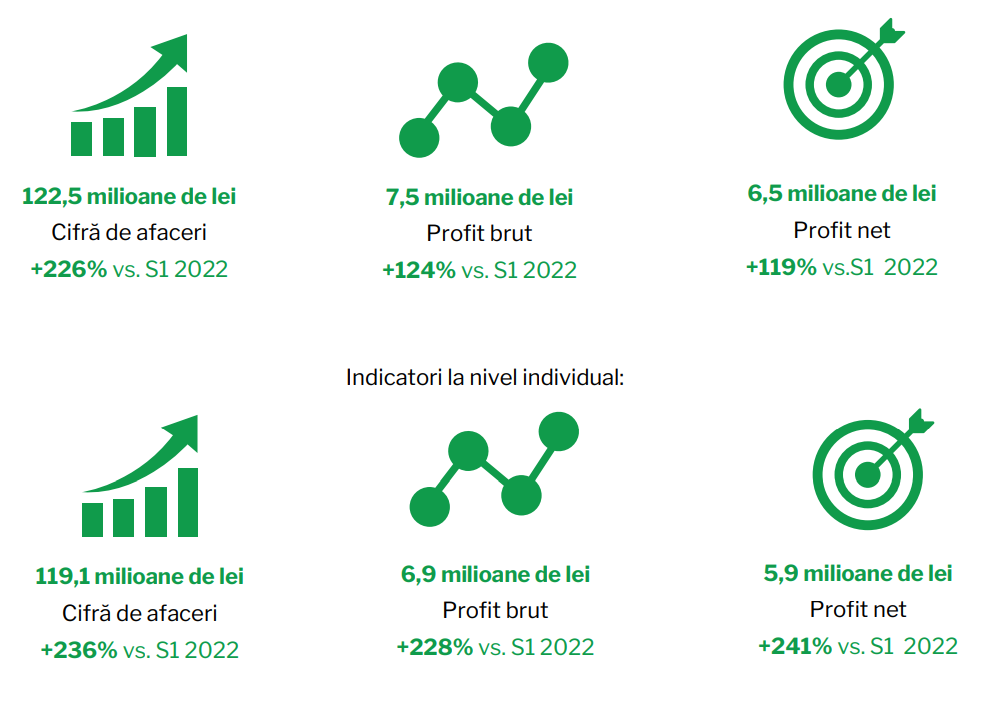

Raportul pe S1/2023 arată o companie dinamică, lider de piață pe segmentul instalării de centrale fotovoltaice, cu aproape o treime din cota de piață. Cifrele, comparate cu aceeași perioadă de anul trecut, arată excelent: profit net cu 120% mai mare, cifră de afaceri cu 225% mai mare la nivel consolidat și 240% creștere la profitul net la nivel individual.

Dar, pentru că multiplii companiei sunt deja ridicați, contează dacă în viitor rezultatele vor merge în aceeași direcție - ca investitor, nu te ajută cu nimic să cumperi o companie bună la un preț ridicat! Simtel însă pare că poate livra în continuare cifre bune, în mare datorate a două aspecte:

Pe termen scurt, T4 tinde să fie cel mai profitabil pentru companie, deci BVC-ul are șanse să fie atins (chiar dacă momentan e doar la 25% la nivel de profit net).

Pe termen mediu, SMTL investește în a deveni producător de energie electrică, prin cele patru parcuri solare pe care vor să le construiască, la unele lucrările fiind deja avansate. După cum se poate observa mai jos, centrala fotovoltaică de la Giurgiu urmează a fi cea mai mare, iar dacă lucrurile merg bine, în 2 ani vom vedea rezultatele palpabile.

Mai sunt două aspecte care merită menționate și care nu sunt deloc de neglijat:

celelalte linii de business ale companiei care, deși momentan au o pondere mică în afacere (din cauza creșterii foarte accelerate a segmentului de energie verde), continuă să fie o prioritate pentru mangement, urmând să vedem o echilibrare a acestora, în timp.

ecosistemul pe care SMTL îl creionează la capitolul fotovoltaic, cu instalare, testare, gestionare, mentenanță, optimizare etc face ca această companie să aibă o bază solidă pentru a rămâne relevantă în piață o perioadă lungă de timp.

Bineînțeles, ca la orice investiție, există riscuri și necunoscute (prețurile la energie electrică, modificări fiscale, blocaj pe piața panourilor, capacitate redusă a rețelei, o dependență prea mare de un singur sector etc), însă până acum managementul s-a descurcat excelent în a fi flexibil și în a dezvolta compania fix în zonele mai puternice, cu cerere mare. Au livrat mai mult decât au promis în memorandum și, deși sigur ratele acestea agresive de creștere nu pot fi menținute pe termen lung, viitorul continuă să arate bine pentru SMTL. Rămâne, deci, Simtel, compania veșnic scumpă? Eu așa cred, că nu vom vedea vânzători agresivi cât timp vor exista rezultate și perspective bune. Chiar și graficul îmi dă dreptate, prețul acțiunii se găsește pe un trend ascendent accelerat, în ciuda unor mici corecții recente:

Eu dețin Simtel de la listare, am continuat să fac DCA pe creștere, mă apropii de 7% din portofoliu, fiind cea mai mare deținere de pe Aero și chiar cred că orice “dip“ e o oportunitate bună de a mai suplimenta.

Spor la investiții înțelepte!