Sipex (SPX) dă semne de revenire în T2/2023, chiar dacă la nivel semestrial profitul s-a prăbușit. Ce urmează până la final de 2023

Sipex anunța la T1/2023 o scădere a profitului cu 98%, iar piața a penalizat emitentul în mod drastic. Acum, la T2/2023, se observă o revenire frumoasă a cifrelor, până la un profit de 3 milioane.

Am așteptat cu sufletul la gură rezultatele Sipex, în special din cauza cifrelor foarte slabe de pe trimestrul întâi, cifre care au reprezentat o surpriză neplăcută atât pentru mine, cât și pentru piață. Atunci, odată cu anunțul prăbușirii profitului cu 98%, acțiunile SPX s-au prăbușit și ele pe piața Aero cu 15%, iar apoi au continuat scăderea până la 0.29 lei/acțiune, un nivel neatins din 2022. Deși s-a observat o oarecare susținere la cumpărare (inclusiv eu am suplimentat), compania are nevoie de o serie de anunțuri pozitive ca să revigoreze interesul pieței, trendul rămânând de consolidare până în prezent.

La nivel de S1, rezultatele companiei arată tot rău, cu doar 3 milioane profit vs. aproximativ 8 milioane în 2022. Însă m-am bucurat să observ că, așa cum mă așteptam și speram, la nivel de T2 lucrurile s-au îmbunătățit considerabil, aproape tot acest profit datorându-se rezultatelor din trimestrul al doilea. Oare însă poate fi atins bugetul de 19 milioane?

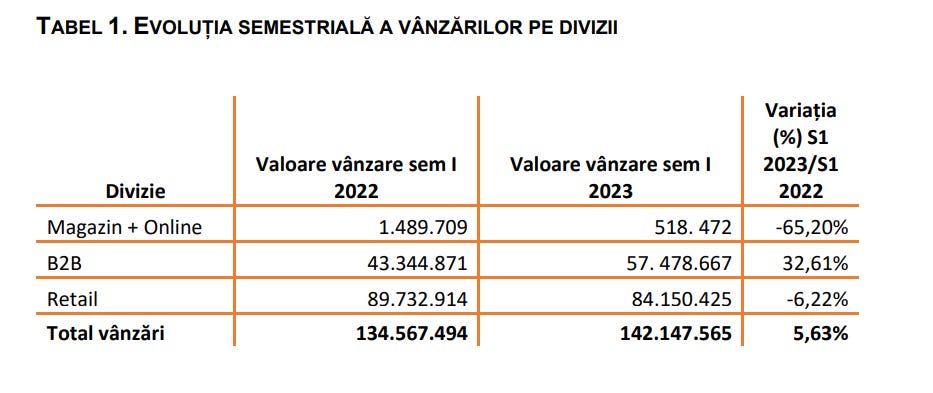

Compania oferă în raportul semestrial o detaliere a activității, după cum urmează:

Se observă, deci, că situația este mixtă: pe divizia de magazin și online, vânzările sunt la pământ, însă pe B2B au reușit să își crească frumos activitatea. Iar pe retail nu sunt schimbări nesemnificative, ceea ce duce la o creștere generală de 5%, deloc rău pentru un an cu încetinire economică.

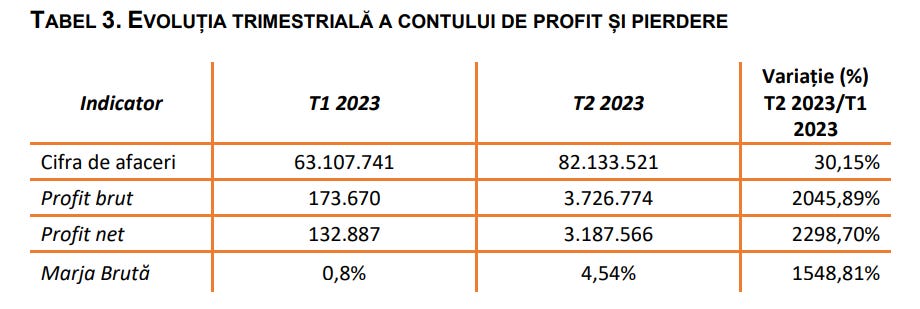

La nivel de evoluție a profitului, vedem o încetinire drastică la nivel semestrial, dar o îmbunătățire la nivel trimestrial, inclusiv o creștere deloc de neglijat a marjei:

Revenind la întrebarea mea (retorică mai mult) de mai sus, poate SPX să își facă bugetul? Personal nu cred, pentru că e foarte mult de recuperat și nu prea mai au timp. Și dacă ar reuși profituri ca anul trecut (T3 - 3 milioane, T4 - 8 milioane) și tot nu ar ajunge la 19 milioane…Oricum, e aproape imposibil să ajungă la asemenea cifre, dat fiind contextul economic. Așadar, eu aș scădea puțin din aceste cifre, anticipând astfel:

aproximativ 3 milioane pe T3/2023

aproximativ 5 milioane pe T4/2023.

Însumat, am avea un 12 milioane profit pe 2023, destul de departe de BVC, dar nu neapărat rău raportat la prețul actual din piață. Momentan acțiunile se tranzacționează la un PER de 8.5x, iar cu aproximarea mea acesta ar tot crește, însă nu neapărat îngrijorător.

Întorcându-mă la raportul semestrial, am mai observat câteva paragrafe care mi-au atras atenția, la capitolul perspective pentru viitor:

Ca direcție strategică, echipa SIPEX se concentrează pe dezvoltarea următoarelor direcții:

Parteneriate noi, cu furnizori, ale căror produse să completeze pachetul de produse pe care SIPEX il oferă clienților săi. Suntem exact în derularea acestui proces, demarând discuții atât cu producători locali, cât și cu producători externi.

Ținerea sub control a unor cheltuieli legate de activitatea noastră zilnică, dar și atenția pe care o acordăm vitezei de rotație a stocurilor noastre.

Obiectivul de transfer pe Piața Reglementată, estimat pentru perioada următoare, necesită o perioadă de pregătire, inclusiv privind raportarea rezultatelor financiare în format IFRS.

Dintre acestea, cred că cel mai important ar fi să reușească să își controleze cheltuielile (eventual să reducă din ele), pentru că acestea au erodat marjele în mod considerabil. Trecerea pe Piața Principală nu se va face oricum în următorul an (probabil la început de 2025), iar impactul ei va fi oricum marginal, deci optimizarea cheltuielilor ar duce a profituri mai mari și, implicit, la o retrezire a entuziasmului investitorilor. Să așteptăm rezultatele la trimestrul trei, eventuale cifre bune ar putea să readucă cotația în jurul nivelului de 0.36 lei/acțiune (sau înapoi spre 0,29 dacă vor dezamăgi):

Ca o concluzie: fiind deținător de acțiuni SPX (3% din portofoliu), mă bucură redresarea evidentă de pe trimestrul al doilea. Sper că aceasta va continua pe parcursul anului, ducând profitul măcar la 12 milioane de lei. Totuși domeniul de activitate rămâne unul sensibil la tulburările din economie, iar Sipex este total dependentă de consumul din sectorul construcțiilor. Însă managementul are suficientă experiență încât să poată depăși perioadele mai dificile, deci pe termen lung cred că rezultatele nu vor întârzia să apară.

Spor la investiții înțelepte!