UPDATE: se vinde! Purcari (WINE) are un prim trimestru slab în 2025 - rămâne o investiție bună?

Cum a raportat Purcari în T1/2024. De ce rezultatele sunt mixte. Dar și de ce perspectivele rămân bune, în ciuda incertitudinilor. Ofertă de preluare la 21 de lei/acțiune.

În apărarea mea, am lucrat la articolul acesta marți, cu gândul să îl am să îl public miercuri, dar până la urmă l-am ales pe cel cu băncile, mi s-a părut mai potrivit. Mi-am zis: ce poate să se întâmple, ca să nu mai fie relevant textul? Ei bine, iată că se pot întâmpla lucruri neprevăzute!

Oferă publică de la Purcari, la 21 de lei/acțiune

În cazul de față, WINE se vinde! Adică unul din acționarii minoritari, Maspex, producătorul Tymbark, vrea să cumpere întreaga companie, la un preț de 21 de lei/acțiune! La un calcul simplu, asta înseamnă un preț cu 50% mai mare decât cel din piață, urcând brusc evaluarea Purcari la un PER de 15x. Repet, că poate nu ai înțeles, mai ales dacă nu ai văzut știrea până acum: orice acționar va avea posibilitatea să vândă acțiunile WINE la prețul din ofertă, imediat ce termenii și condițiile vor fi aprobate de ASF! Sau în piață, căci prețul deja a urcat cu 25% și va mai urca și astăzi, până fix în zona respectivă…unde eu voi vinde, fără emoții…

De ce? Am făcut niște calcule, cu noul preț evaluarea WINE ar fi de 15x, destul de mare momentan, însă mică dacă ne uităm la strategia lor de creștere până în 2027 - dublarea cifrelor comparat cu 2023! Dacă le iese, vorbim de un PER viitor de 9x (am aproximat 100 de milioane de lei profit net), plus dividende cumulate de vreo 2.5 lei, dacă nu se modifică politica noului acționar. Sigur, aceste previziuni trebuie să se și îndeplinească, dar managementul (care va rămâne, am înțeles) a dovedit seriozitate și aptitudini în domeniu, deci nu cred că e loc de dubiu.

De ce, așadar, aleg să lichidez? Atât vă mai zic, iar apoi vă las cu textul inițial, ca să decideți singuri dacă, la noua evaluare, WINE mai e atractivă pentru voi sau nu:

am preț mediu de achiziție 11 lei/acțiune, deci fac aproape 100% pe acest emitent - mai trebuie marcat și profitul, nu?

noul preț accelerează evaluarea WINE, e de neglijat un 50% în câteva zile? Ocazii ca acestea nu vin în fiecare zi…

la noua evaluare apar, prin comparație, companii mai atractive pe termen de 1-2 ani, care par să aibă posibilitate de creștere mai accelerată.

fac rost de bani cash pentru zilele negre care poate că vin, dat contextul economic din România.

nu știu politica noului acționar, sigur cumpără pentru a duce compania la alt nivel, dar e un risc acesta și nu trebuie ignorat.

Acum, după cum ziceam, mai jos găsești discuția despre rezultate, în absența acestei informații de care am vorbit mai sus. O să las la liber acest text, dar nu uita că poți susține demersul BVB România (și poți avea acces la articolele mai lucrate și mai de impact) printr-un abonament plătit, lunar sau anual.

Ce putem spune despre rezultatele WINE din T1/2025

Purcari a obișnuit piața cu cifre în creștere accelerată, dar și cu dividende recurente, cu randamente atractive. Astfel, dacă la profit net valorile au mai fluctuat de la an la an, pe venituri compania a crescut cu sfințenie, din 2014 până în prezent.

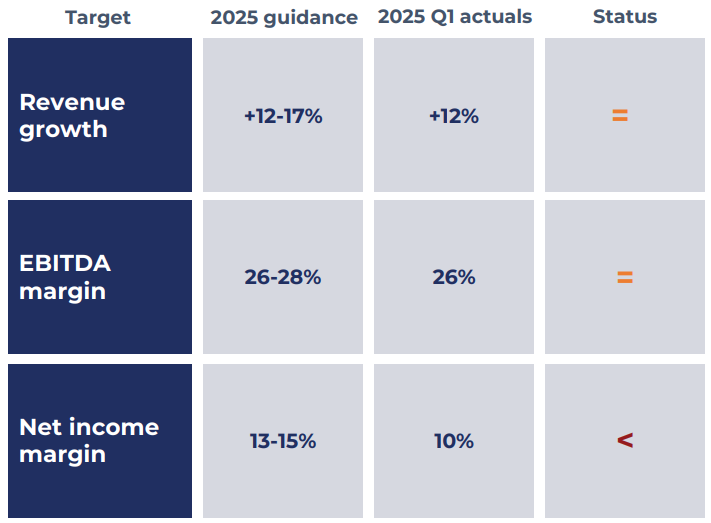

Acest trend este menținut și la început de an, veniturile WINE crescând cu 11.6%, ușor sub ghidajul care a fost oferit pentru 2025. Marja brută s-a îmbunătățit, ajungând la 44.7%, dar EBITDA și profitul net au scăzut, la 26.2% respectiv 9.9%. Raportat la propunerile managementului, acestea sunt mai slabe decât așteptările, situație sintetizată în tabelul companiei:

Astfel, deși nu este un semnal de panică, fiindcă primul trimestru este cam cel mai slab dintr-un an pentru Purcari, erodarea marjei nete nu vine bine, mai ales dacă ținem cont de planurile ambițioase de dublare a business-ului până în 2027 (raportat la anul 2023).

Pe ultimele trimestre, din 2018 până în 2025, parcursul WINE e clar unul în direcția corectă, adică de extindere și dezvoltare. Atât veniturile, cât și profitul brut și EBITDA s-au apreciat considerabil, chiar dacă profitul net nu urmează fix același trend, atât din cauza unor cheltuieli crescute accelerat (cheltuieli financiare, diferențe de curs valutar, salarii), cât și din cauza amortizării și deprecierii.

Operațional, Purcari a crescut pe cam toate piețele, în medie cu aproape 18%, iar România conduce în topul vânzărilor, cu peste 26% apreciere de la an la an. Astfel, ponderea din țară crește la 52% din venituri, deci putem vorbi de Purcari ca o companie „românească”, nu? :) În rest, pe celelalte piețe, creșterile sunt de 25% în Bulgaria, 13% în Moldova și 8% în Europa.

Concluzii și perspective

La o primă vedere, recunosc că rezultatele mi s-au părut slabe la Purcari. Am deschis fugitiv raportul, am completat în Excel-ul meu cu rezultate financiare cifrele trimestriale și am fixat concluzia. Însă, atunci când mi-am făcut timp să parcurg a doua oară, așa cum fac de obicei cu rapoartele financiare, am realizat că rezultatele nu sunt rele, deși, într-adevăr, profitul net este nu doar mai mic ca cel din T1/2024, dar și destul de departe de BVC.

Detaliind ce am zis mai sus, eu raportez acest trimestru la așteptările pentru Purcari pe termen lung, iar acum nu știu dacă putem vedea o atingere de buget în 2025. Adică eu speram la 60 de milioane de lei la 12 luni, ceea ce devine provocator, dat fiind startul cu doar 9 milioane! Evaluarea WINE urcă la un PER de peste 10x, iar în lipsa unui context macroeconomic favorabil, doar niște rezultate extraordinare ar putea împinge cotația peste zona de 15-16 lei/acțiune…

Cu toate acestea, nu văd motive de a nu investi în Purcari, pe termen lung. Compania crește frumos - vedem asta pe venituri și pe operațional -, există planuri ambițioase, dar realizabile la orizont, iar investitorii sunt răsplătiți în fiecare an cu dividende generoase, având randament de 5-6%. Comunicarea este și ea una foarte bună, vânzările se fac pe mai multe piețe deci riscurile sunt oarecum dispersate, iar managementul a dovedit competență și reziliență.

Totuși, ca să prezint întreg tabloul, există și riscuri la orizont: de la războiul care nu se mai încheie și care poate lua orice turnură, la posibili ani viticoli slabi, la vânzări în scădere din cauza unei crize economice generalizate sau la cursul valutar care a contribuit și el la rezultatul slab de acum, WINE poate traversa și perioade mai puțin fericite. Așadar, investiți înțelept, după ce v-ați făcut calculele bine, având în minte orizontul de timp și așteptările corect calibrate.

Spor la investiții înțelepte vă doresc! Și da, dețin Purcari de câțiva ani și, chiar dacă am mai micșorat puțin ponderea recent (vreo 15% din deținere), cred în companie pe mai departe.

Nu stiam ca este listata la bursa ( deh, varsta, depărtarea, cunoștințele) dar stiu destul de bine potențialul vinurilor moldovenești si al industriei din Republica Moldova. Au oenologi foarte buni si soiuri productive, taninoase, rintre cele mai bune din lume.